O que são fintechs?

Fintechs são empresas especializadas na criação de soluções financeiras inovadoras, cujo foco são produtos financeiros integralmente digitais. O termo surgiu da abreviação de duas palavras em inglês (financial e technology), o qual sintetiza o principal objetivo destas instituições.

E todas as empresas que desenvolvem soluções financeiras digitais, devidamente regulamentadas pelo Banco Central, podem ser enquadradas no conceito de fintechs.

Regimes de tributação aplicados atualmente

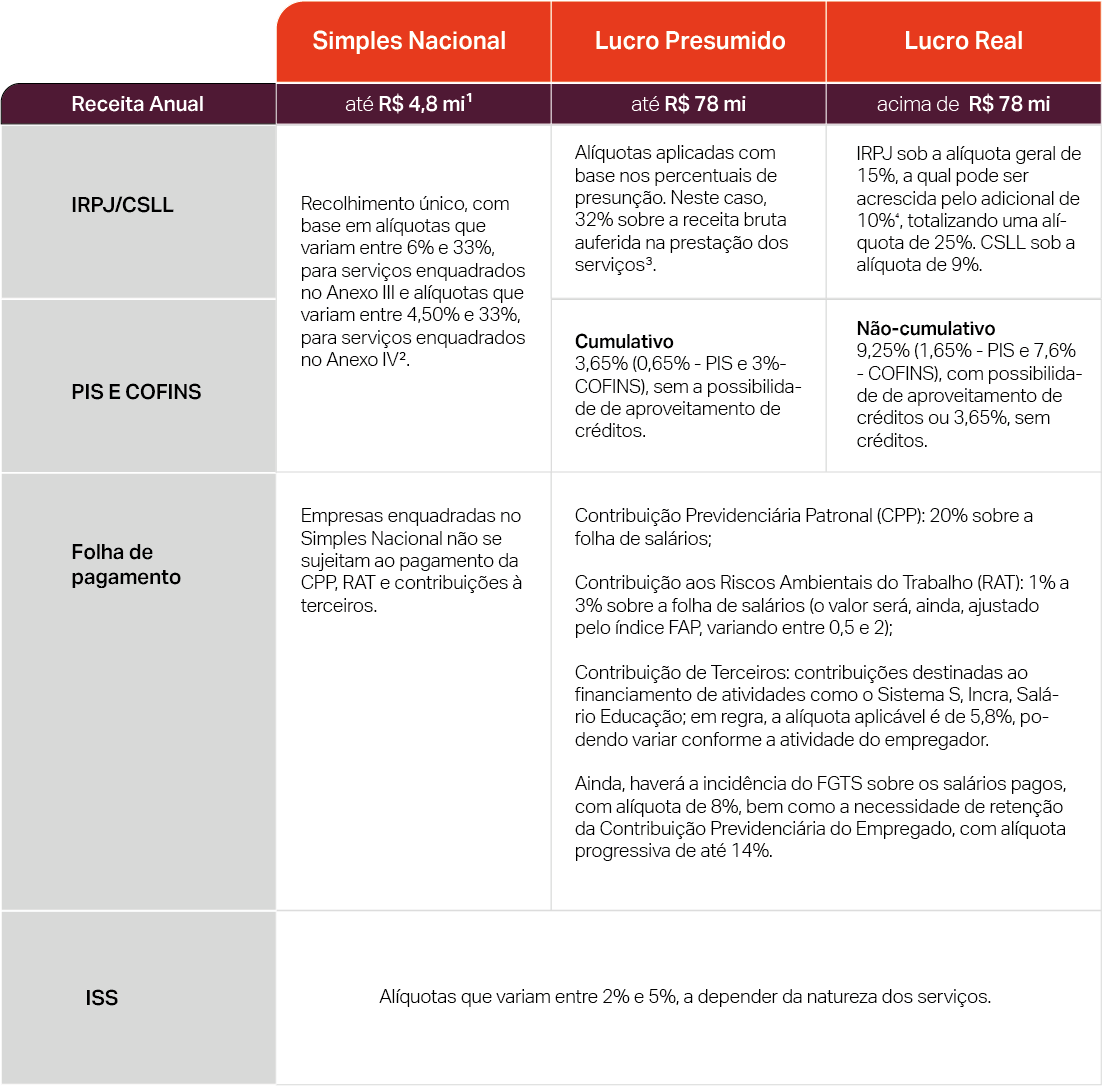

As fintechs podem optar por 3 regimes de tributação: Simples Nacional, Lucro Presumido ou Lucro Real.

Para cada regime de tributação há uma carga tributária específica. Abaixo um resumo de forma estruturada da carga tributária. Confira!

[1] Sublimite de R$ 3.600.000,00 criado para a hipótese do ISS.

[2] É válido mencionar que, para a realização da apuração do imposto devido no mês, o contribuinte realiza o cálculo da alíquota efetiva (receita bruta acumulada nos últimos 12 meses (x) alíquota prevista no Anexo II (-) parcela a deduzir (/) receita bruta acumulada nos últimos 12 meses). Ainda, caso a razão entre a folha de salários e a receita bruta, no Simples Nacional, seja inferior a 28%, será aplicado o Anexo V, que impõe uma tributação maior, com alíquotas variáveis entre 15,50% e 30,50%, conforme as faixas descritas (Fator R).

[3] É importante destacar que, alguns serviços, podem utilizar as alíquotas reduzidas, com base nas exceções previstas em lei/instrução (como por exemplo: Instrução Normativa nº 1.700, de 2017).

[4] Incidente sobre a parcela dos lucros que exceder ao valor anual de R$ 240.000,00 (equivalente ao valor de R$ 20.000,00 mensais).

Um ponto interessante a ser destacado sobre o desenvolvimento de serviços financeiros tecnológicos, é a possibilidade de utilização de incentivos fiscais ligados à pesquisa e desenvolvimento de tecnologia, como por exemplo, aqueles relacionados à Lei do Bem (Lei nº 11.196/2005), os quais proporcionam um melhor aperfeiçoamento das tecnologias utilizadas em solo brasileiro.

Impactos da Reforma Tributária no setor de serviços

A unificação dos tributos e a simplificação do sistema de arrecadação são passos positivos.

Além disso, a reforma tributária busca criar uma menor distorção dos efeitos econômicos da cadeia produtiva ao adotar a sistemática do Imposto sobre Valor Agregado – IVA, ou seja, o contribuinte terá pleno direito ao aproveitamento de créditos e tributação no destino.

A adoção do Imposto sobre Valor Agregado (IVA) permite que as empresas se beneficiem do direito ao crédito tributário de toda a tributação (IBS e CBS) incidentes na cadeia anterior, tendo direito de compensar tais valores com os tributos (IBS e CBS) incidentes na prestação dos serviços.

Projeto de Lei Complementar nº 68/2024

O primeiro projeto de regulamentação da reforma tributária foi aprovado na Câmara dos Deputados e agora segue para apreciação no Senado Federal e sanção presidencial.

O PLP nº 68/2024 é responsável por instituir o Imposto sobre Bens e Serviços, a Contribuição Social sobre Bens e Serviços e o Imposto Seletivo. O texto-base aprovado inseriu uma trava estimada de 26,5% para a alíquota do futuro Imposto sobre o Valor Adicionado (IVA).

A proposta afirma que uma avaliação será feita em 2031, para verificar se a soma das alíquotas de CBS e IBS, que passarão a valer integralmente no ano de 2033, resultarão em valor superior a 26,5%. Na hipótese de o valor ser superior ao estimado, um novo projeto de lei deverá ser enviado pelo Poder Executivo, em conjunto com o Comitê Gestor, a fim de propor a redução de benefícios para setores ou produtos.

O que muda com a aprovação da Reforma Tributária?

A tributação ocorrerá mediante a aplicação de uma alíquota máxima estimada em 26,5% sobre a receita da empresa. Inegável que o setor de serviços sofrerá um aumento real da carga tributária.

De início, é possível verificar que o texto da reforma tributária aprovado previu a criação de um regime específico para os serviços financeiros, os quais englobam: seguros e resseguros, operações de crédito, câmbio, arrendamento mercantil, securitização, operações com títulos e valores imobiliários, capitalização, previdência privada, dentre outros.

Tais regimes de tributação podem oferecer alíquotas e bases diferenciadas, opções de creditamento do IBS, assim como delimitar a incidência sobre receita/faturamento ou monofásica (utilização de alíquota uniforme em todo o território nacional). A exceção está prevista para os serviços “remunerados por tarifas ou comissões”, os quais estarão sujeitos ao regime geral da CBS e IBS.

A previsão de um regime diferenciado pode ser uma boa notícia para o segmento, que acumula números de crescimento expressivos nos últimos anos. Porém, assim como nos demais setores de serviços, é inegável que a reforma representará um aumento significativo da carga tributária, ainda que em patamar menor aos demais serviços.

No mais, quanto à possibilidade de tomada de créditos foi definido que haverá apropriação de crédito do IBS e da CBS na aquisição dos serviços financeiros de que tratam de intermediação financeira por captação e o repasse de recursos, operações de câmbio, securitização, faturização e títulos e valores mobiliários e seus derivados, além do não creditamento em formas de intermediação, desde que adquiram o serviço financeiro com contraprestação individualizada pela operação e identificação do adquirente (a base será o valor pago pelo fornecedor dos serviços).

Em relação aos demais créditos, será necessário o reconhecimento do pagamento de IBS e da CBS na operação pelo Comitê Gestor do IBS e pela Receita Federal do Brasil.

Ainda, os serviços financeiros importados também estão sujeitos ao IBS e à CBS com a mesma alíquota dos serviços adquiridos no cenário brasileiro. Na importação, a base de cálculo será a receita do prestador, podendo contar com uma redução para margens presumidas. Caso o importador tenha direito à dedução ou créditos na aquisição do mesmo serviço, será aplicada alíquota zero na importação.

Especificamente para o setor financeiro, alguns pontos da reforma tributária também chamam a atenção e devem ser observados com cuidado, são eles:

- Tributação no destino – À princípio, a tributação do IBS será realizada no destino, ou seja, onde o serviço é consumido. Nesse sentido, é possível que existam debates/divergências para repartição de receitas pelos municípios.

- Bitributação (IOF x IBS) – Ainda não houve qualquer previsão expressa de alteração das regras de incidência do IOF, o que pode acarretar a bitributação de alguns serviços, diante da incidência concomitante do IBS.

O quadro, a seguir, sintetiza as principais alterações trazidas pela aprovação do texto no Senado em comparação ao atual sistema:

Desta forma, verifica-se no quadro comparativo acima as mudanças que podem ocorrer com a Reforma Tributária no setor de serviços, especificamente para as instituições financeiras/fintechs.

Gostou do conteúdo? Esperamos que ele tenha esclarecido o que muda para as fintechs com a Reforma Tributária.

Em caso de dúvidas, clique aqui e converse com o nosso time de especialistas.