Após a Reforma Tributária ter sido promulgada, a Câmara dos Deputados e Senado entraram em novas etapas para implementar as mudanças propostas.

Para facilitar o entendimento, preparamos um conteúdo com os principais detalhes que as empresas devem saber neste momento. Confira!

Contextualização da Reforma Tributária

A Reforma tem dois pontos principais:

- Simplificação do Sistema Tributário Nacional – STN, principalmente nas informações que as empresas entregam ao fisco mensalmente;

- Modernização da legislação tributária, adequando as nossas leis às melhores práticas internacionais.

Para que a modernização ocorra, alguns princípios foram inseridos como, por exemplo, o da simplicidade, transparência, justiça tributária, cooperação e defesa do meio ambiente e da neutralidade.

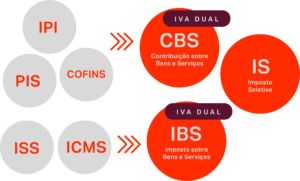

E para atingir tais objetivos optou-se por transformar 5 tributos em 2 ou, como preferem alguns, em 3. São eles:

Conforme exemplificado acima, o novo sistema passará a adotar o conceito de Imposto sobre Valor Agregado (IVA), usado pela grande maioria dos países. Ele será composto pelo IBS (Imposto sobre Bens e Serviços), pela CBS (Contribuição sobre Bens e Serviços) e pelo IS (Imposto Seletivo).

Com o IVA, se objetiva eliminar a tributação “em cascata”, em que um mesmo imposto é pago várias vezes durante o processo de produção ou de comercialização de um bem ou serviço. Outra importante mudança é que a tributação ocorrerá no local de destino, afastando a possibilidade da “guerra fiscal” que ocorre entre vários estados.

Já o Imposto Seletivo será usado como forma de desincentivar o consumo de produtos e serviços prejudiciais à saúde humana, como bebidas e cigarros, e à sustentabilidade ambiental e emissões de carbono. O papel de controlar esse consumo é feito atualmente pelo IPI.

Recentemente, a Câmara dos Deputados aprovou o projeto de lei complementar identificado como PLP 86/2024 que regulamenta a Emenda Constitucional 132/2023 e institui os pilares centrais da reforma tributária, cujo objetivo é mudar a tributação sobre o consumo.

O único ponto de debate que implicou em mudança expressiva no projeto recaiu sobre a inclusão na cesta básica nacional dos produtos de proteína animal como carnes, peixes, queijos e também o sal. Os produtos da cesta básica estão isentos de tributação.

O projeto foi encaminhado ao Senado Federal para análise e aprovação, e a votação novamente precisará ser de maioria absoluta, posteriormente passará pela sanção presidencial.

A redação aprovada regulamenta os três novos impostos indicados acima: a CBS, o IBS e o IS. Tanto a CBS quanto o IBS obedecerão a modalidade imposto sobre valor agregado – IVA.

Um outro ponto relevante da reforma é estabelecer como padrão a alíquota de 26,5% incidente sobre as operações de consumo, independente se a empresa é prestadora de serviço, comércio ou indústria.

Há ainda uma previsão de avaliação a ser realizada em 2031 para verificar se a soma das alíquotas de CBS e IBS, que passarão a valer integralmente no ano de 2033, resultarão em valor superior a 26,5%. Na hipótese de o valor ser superior ao estimado, um novo projeto de lei deverá ser enviado pelo Poder Executivo, em conjunto com o Comitê Gestor a fim de propor a redução de benefícios para setores ou produtos.

Além disso, a alíquota de 26,5% poderá sofrer duas reduções nos percentuais de 30% e 60% para serviços e produtos selecionados.

O projeto também contempla um método de devolução dos impostos pagos por pessoas físicas de baixa renda intitulado como “cashback”.

Já sobre o imposto seletivo, o projeto de lei complementar também estabelece as regras de sua cobrança, que incidirá sobre produtos nocivos à saúde e ao meio ambiente. Na redação do projeto, as empresas que produzirem veículos (inclusive elétricos), embarcações e aeronaves, produtos fumígenos, bebidas alcoólicas ou açucaradas, carvão mineral, bens minerais, além doa concursos de prognósticos e fantasy sport, estarão sujeitos ao IS.

Estes são os principais pontos do projeto aprovado pela Câmara dos Deputados que refletem mudanças estruturais e significativas no sistema tributário nacional.

Saiba mais sobre o assunto clicando aqui.